2017年だけでも価格が20倍になったビットコイン。早めに買った方や、乱高下の波の中、大きく値下がりした時に買った方は、利益を計算すると、思わず顔がニヤけてしまうプチ長者さんも多いかもしれませんね。

ある程度利益が出ると、何に使おうか夢は広がりますね。

そこで注意したいのが税金です。儲かった分をまるっと使ってしまって、あとで泣くことにならないよう気をつけなければなりません。申告もれは、ばれると手痛い目に合うので注意が必要です。国税庁が公表している情報をしっかりチェックしましょう。

今回は、ビットコインの売買益にかかる税金はいくらなのか?確定申告が必要な人の条件と税金の計算方法をわかりやすく説明します。

スポンサーリンク

Contents

国税庁「タックスアンサー」ビットコイン利益の税金について

2017年9月6日、国税庁がウェブ上「タックスアンサー」にビットコインの利益が生じた場合の課税について情報を公開しました。

[平成29年4月1日現在法令等]

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

引用:https://www.nta.go.jp/taxanswer/shotoku/1524.htm

国税庁の公開情報は固くて伝わりづらいですね。

「タックスアンサー」の内容を解りやすく言い変えれば、ビットコインの売買で得た利益は日本の所得税法上、課税対象となっていて、その区分は「雑所得」ですよ、ということです。

ビットコインにかかる税金は、「取引所で売買をする」投資、という点で、株と扱いが同じでしょ?と思う方が多いかもしれません。

でも、株は、買った値段より高く売れた、その差額の利益は「譲渡所得」として扱われます。ビットコインをはじめとする仮想通貨は「雑所得」ですから違いますね。FX(外国為替証拠金取引)の売買益と同じ区分です。

じゃぁ、いつ、どのくらい儲かったら確定申告をする必要があるのでしょうか。次に、申告の条件についてお伝えしますね。

ビットコイン(暗号資産)利益でかかる税金

ビットコインは所得税にカウントされ、所得税の中の「雑所得」として計上する必要があることをお伝えしましたが、所得税となると、自動的に住民税もかかってくることになります。

1年以上企業に勤められているサラリーマンの方は、給与明細に住民税の金額が印字されているのを確認できますね。住民税は一昨年の所得額をもとに計算され、翌年、住民税を支払うしくみになっています。

ビットコインの利益は雑所得で所得税区分ですから、翌年、その所得(利益)に対して住民税を支払うことになります。

わかりづらいので、税金の種類を確認して、ビットコインの売買益でかかる税金をチェックしてみましょう。

ビットコインの売買益の税区分

下表でビットコインの取引で得た利益の税区分を確認してみましょう。

■税金の種類

| 税金の種類 | 所得税 | 消費税 | 資産税 |

| 個人や法人の所得(利益)に課される税金 | 物品の商品やサービスに課される税金 | 土地や建物に課される税金 | |

| 国税 | (1)利子所得 (2)配当所得 (3)不動産所得 (4)事業所得 (5)給与所得 (6)退職所得 (7)山林所得 (8)譲渡所得 (9)一時所得 (10)雑所得 |

(1)消費税 (2)たばこ税 (3)酒税 (4)揮発油税 (5)航空機燃料税 (6)石油ガス税 (7)自動車重量税 (8)関税 (9)他 |

(1)相続税 (2)贈与税 (3)地価税 (4)登録免許税 (5)印紙税 |

| 法人税 | |||

| 地方税 | (1)住民税 (2)事業税 |

(1)地方消費税 (2)地方たばこ税 (3)軽油引取税 (4)自動車取得税 (5)ゴルフ場利用税 (6)入湯税 (7)自動車税 (8)他 |

(1)不動産所得税 (2)固定資産税 (3)事業所得税 (4)都市計画税 (5)他 |

ビットコインをはじめとする仮想通貨の売買益は、以下の2種類の税金(上表参照)を支払うことが義務付けられています。

- 所得税(雑所得)

- 都道府県民税/市区町村民税(住民税)

上表(国税庁「タックスアンサー 」)にあるように、所得税には給与所得や利子所得などいろいろありますね。ビットコイン売買益はその中の「雑所得」に区分され、ビットコインで得た利益以外の所得が他にあれば、合算した所得金額が課税対象となります。

では、所得額についてもう少し説明しておきましょう。

サラリーマンの副業所得額について

所得税は所得額の合算が課税対象とお伝えしました。となると、サラリーマンが給与所得を得ながら、ビットコインなど仮想通貨の取引による利益や他の副業で利益を得ている場合は、所得額はどのように計算すればいいのか迷いますね。

また、確定申告は、副業の所得額によっても対応が異なります。よく「副業が20万円以下だと申告不要でしょ」と言われますが、例外もありますので、確認しておくことをおすすめします。

副業が20万円以下は確定申告は不要(例外あり)

給与所得がある方の場合、給与所得以外の所得(※)が20万円以下であれば確定申告は不要です。ただし、年末調整をした会社員に限ります。※収入ではなく所得(利益)です。

- 所得(利益)=収入 – 経費

ビットコインなどの仮想通貨の利益で考えると、

- ビットコイン売買益=売値 – 買値

となります。

副業が所得額合算で20万円以下なら申告不要

注意したいのは、副収入の計算は所得額の合算が20万円以下ということです。ビットコイン売買益だけではなく、株の配当金や他の副業所得があった場合は、それらを合算して20万円以上ならば確定申告の必要がありますのでご注意を。

副業が20万円以下でも確定申告が必要な場合

副業の合算が年間20万円以下でも、確定申告が必要な場合があります。

- 年末調整をしていない場合

- 不動産を買ったり、一時所得(※)がある場合

※一時所得(生保の満期払戻金/競馬や競輪の払戻金/競馬や競輪の払戻金/法人から贈与された金品/他) - 住宅ローン控除、医療費控除等の還付を受ける場合

ここまで、所得税を算出するための所得額についてお伝えしてきました。では、実際に所得税の計算方法をチェックしてみましょう。

所得税の税率(累進税率)

所得税は累進課税になりますので、たくさん所得(利益)ある方がたくさん税金を納めることになります。税率は以下表のとおり。

| 課税対象の所得金額 | 所得税率 | 控除額 | 住民税 |

| ~195万円 | 5% | 0円 | 10% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | 10% |

| 330万円を超え 695万円以下 | 20% | 427,500円 | 10% |

| 695万円を超え 900万円以下 | 23% | 636,000円 | 10% |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | 10% |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 | 10% |

| 4,000万円超 | 45% | 4,796,000円 | 10% |

参考:【国税庁】所得税の税率

所得税の累進税率を見て、自分はココだな、と把握できたと思います。住民税は一律10%です。利益に関して、国と地方のダブルで税徴収があるので、たくさん儲かってもその額を全部使ってしまうと後が苦しいので、計算をしておきましょう。

ビットコイン売買益にかかる税金の計算方法

確定申告は、毎年、1月~12月にかけて所得の合計金額が課税の対象の区切りとなります。2017ならば、2017年1月~2017年12月の1年間で得た利益が対象となります。

具体的に計算例をあげてみましょう。

- ビットコイン取引利益100万円の年の計算

所得税=1,000,000円×5%–0万円(控除)=50,000円

住民税=1,000,000円×10%=100,000円

合計税額 50,000円+100,000円=150,000円

- ビットコイン取引利益200万円の年の計算

所得税=2,000,000円×10%–97,500円(控除)=102,500円

住民税=2,000,000円×10%=20万円

合計税額 102,500円+200,000円=302,500円

結構な金額になりますね。ちなみに、ビットコインは購入して値上がりしただけでは課税対象にはなりません。値上がりして売却した時、利益が確定した段階(業界では「利確」とよびます)で初めて課税の対象となります。

副業は申告しなくてもばれない?

「税務署は忙しいし、数十万円のネット収入なら、ばれないだろう」なんて思っている人も多いのではないでしょうか。

でも、「ネットで稼ぐ法」がこれだけ浸透している時代で何億も稼ぐ人がいるネット土壌に国税庁の捜査が入らないわけはありません。

税務署にネット専門の調査部隊あり

何と、税務署には「情報技術専門官」というネットオークションやアフィリエイトなどのネット収入を専門に調査する税務調査官がいるようです。税務署がネット情報弱者だった時代は既に過ぎ去っているのですね。

情報技術専門官は、情報技術専門官はネットやITなどを使った収入に税務調査をする担当で、主に、ヤフオクなどのオークション、アフィリエイトのアドセンスやネット広告、ネット販売の調査を専門としている部隊です。

「私は大丈夫」という根拠ない過信は非常にキケンですので、利益があったら、きちんと確定申告をしましょう。

申告もれがばれた時の手痛い仕打ち

ビットコインや仮想通貨で利益が出てホクホクしながら確定申告スルーしたとします。税務署にばれない場合は多少の罪悪感を持ちながらセーフと胸をなでおろすかもしれません。

でも、ばれた場合は、当然ペナルティがあります。「無申告加算税」と「滞納税」を支払わなければなりません。また、仮装や隠ぺいの場合はもっと重い税「重加算税」という枠が用意されています。

無申告加算税と滞納金の税率

申告の期限が過ぎてしまった場合、本来納付すべきだった税額に対して加算される税率になります。ただし、うっかりの場合には救いの手があります。正当な理由がある場合と、法定申告期限から2週間以内ならば許しの余地が与えられます。

■無申告加算税の割合

| 本来納付すべき税額 | 加算税率 |

| 50万円以内の場合 | 15% |

| 50万円を超える場合 | 20% |

計算例をあげますと

<例1>本来の納付予定額:所得税額が30万円だった場合

無申告加算税=300,000円×15%=45,000円

<例2>本来の納付予定額:所得税額が100万円だった場合

無申告加算税=50万円×15%+(100-50)万円×20%=175,000円

※50万円分はあくまで15%です。超えた分に関して20%で計算されます。

いきなり追加で払うのはちょっと痛い金額ではないでしょうか。

でも、これだけではありません。滞納期間によって無申告加算税にプラスして滞納税を支払う義務もあります。そうです「滞納税」は、無申告加算税がある場合はセットで発生します。

所得税が国と地方でダブル徴収ならば、脱税ペナルティも「無申告加算税」と「滞納税」のダブルパンチです。

では、どのくらいのパンチぶりなのか、お伝えします。

滞納税について

延滞税の額は、法定納期限の翌日から完納する日までの日数に応じ、次により計算した金額の合計額(1)+(2)となります。

| 延滞日数 | 課税率 |

| (1)延滞が2か月までの場合 | 7.3% 「特例基準割合※+1%」のいずれかの低い割合 |

| (2)延滞が2か月を超える場合 | 14.6%または 「特例基準割合※+1%」のいずれかの低い割合 |

| ※特例基準割合 前年の11月30日の日本銀行が定める基準割引率+4% |

ということは、平成26年~平成29年に関しては、特例の「特例基準割合※+1%」が適用されていますので、現状実際の税率は以下になります。

| 滞納期間 | 税率 | |

| (1)2か月間まで税率 | (2)2か月を超える税率 | |

| 平成26年1月1日から平成26年12月31日 | 2.9% | 9.2% |

| 平成27年1月1日から平成27年12月31日 | 2.8% | 9.1% |

| 平成28年1月1日から平成28年12月31日 | 2.8% | 9.1% |

| 平成29年1月1日から平成29年12月31日 | 2.7% | 9.0% |

簡単に言うと、平成26年1月1日から平成26年12月31日の間の5か月間滞納していたとすると、(1)2か月分は2.8%、(2)2か月以降は5か月分までの3ヶ月分は9.1%で計算されて、その合算の金額ということになります。

実際、計算例をあげてみましょう。

<例1>本来の納付予定額:所得税額が30万円延滞し10か月で完納した場合

※平成28年1月1日から平成28年12月31日における特例基準割合の税率を適用

- 法定納期限の翌日から2カ月分[30万(円)×60(日)×2.8(%)]÷365(日)

=1,380(円) - 法定納期限の翌日から2ヶ月を過ぎて10か月[30万(円)×210(日)×9.1%]÷365(日)

=15,706(円)(1)+(2)=1,380(円)+15,706(円)=17,086(円)

延滞税は17,000円となります。※100円未満は切り捨てとなります。

<例2>本来の納付予定額:所得税額が100万円延滞し10か月で完済した場合

※平成28年1月1日から平成28年12月31日における特例基準割合の税率を適用

- 法定納期限の翌日から2カ月分[100万(円)×60(日)×2.8(%)]÷365(日)

=4,602(円) - 法定納期限の翌日から2ヶ月を過ぎて10か月[100万(円)×210(日)×9.1%]÷365(日)

=52,356(円)(1)+(2)=4,767(円)+52,356(円)=57,123(円)

延滞税は57,000円となります。※100円未満は切り捨てとなります。

どうでしょう、シュミレーションでは、10か月で完納した場合を例に計算しましたが、これが、3年、4年となれば、20万にも30万にもなってきます。

脱税のペナルティは「無申告加算税」+「滞納税」となりますので、

<例1>本来の納付予定額:所得税額が30万円延滞し10か月で完納した場合

- 無申告加算税=45,000(円)

- 滞納税=17,000(円)

- 合計追徴=62,000(円)

<例2>本来の納付予定額:所得税額が100万円延滞し10か月で完納した場合

- 無申告加算税=175,000(円)

- 滞納税=57,000(円)

- 合計追徴=232,000(円)

どうでしょう?申告しないで後から支払うとなると、追加でこんなに納付しなくてはなりません。

折角、ビットコインや他の仮想通貨で儲かっても、きちんと確定申告しないと、いきなりの出費で儲かった喜ばしい記憶が苦いものにすり替わってしまいますね。

しかも、税務署は、たくさん追徴したいので、わかっているのに3年くらい泳がせる、ということをするらしいです。3年前のことつつかれて、税金払えなんて言われることを想像すると、お金もそうですがやりとりの時間も面倒くさそうです。その面倒を考えると、確定申告はした方が健全ですね。

さて、これ以外に、最も手痛い仕打ちは、仮装や隠ぺいの場合にかかる「重加算税」です。ただし、こちらは個人の副業よりも法人、事業所のケースが多くなります。

隠ぺいの場合の「重加算税」

| 重加算税 | 税率 |

| 仮装・隠蔽があった場合 | 過少申告加算税・不納付加算税に代えて 35%(※1) |

| 無申告加算税に代えて 40%(※2) |

|

| ※1:過去5年内に、無申告加算税(更正・決定予知によるものに限る。)又は重加算税を課されたことがあるときは、10%加算(平成28改正) ※2:調査通知以後、更正・決定予知前にされた修正申告に基づく過少申告加算税の割合は5%(※部分は10%)、期限後申告等に基づく無申告加算税の割合は10%(50万円超の部分は15%)(平成28改正) |

|

国税庁の事務運営指針によれば、隠ぺい、仮装の要件としては、以下をあげています。法人が対象になりますが、ビットコインの巨額な利益が出て、法人化されている場合などは注意が必要ですね。

- 二重帳簿を作成

- 「帳簿書類の隠匿、虚偽記載等」があること。

- 特定の要件とされる証明書その他の書類を改ざん、又は虚偽の申請に基づき当該書類の交付を受けていること。

- 簿外資産に係る利息収入、賃貸料収入等の果実を計上していないこと。

- 簿外資金をもって役員賞与その他の費用を支出していること。

- 同族会社であるのに、架空の者又は名義人に分割して非同族会社としていること。

参考:【国税庁】法人税の重加算税の取扱いについて(事務運営指針)

税務署がITやネット情報弱者だったのは昔の話。現在、高齢社会へ向けて国は税金確保のために、ネットでの利益に大注目しています。

ビットコインや他の仮想通貨で利益が出た場合はもちろん、アフィリエイトやオークションなどを行っている方は、確定申告が必要かどうか、利益を計算してみることをおすすめします。

サラリーマンの方の副業で20万円以上の利益がある場合、きちんと確定申告を行いましょう。

ちなみに、副業で得た利益に関し、住民税は20万円以下でも課税対象になります。各申告必要になりますが、会社員の方の場合、住民税が増えると会社の経理にばれてしまうケースがあります。

そこで、副業分のみを会社にわからないように申告する方法をお伝えしておきます。

会社にばれずに住民税を申告する方法

会社務めの方は会社が住民税の納付を代行してくれているのが一般的です。でも、自分で所得を申告すると、税務署から会社に通知されます。よって、会社の経理に本業以外の収入があることがばれてしまいますので注意が必要です。

でも、抜け道があります。会社に把握させないで、副業部分だけ税務署と個人でやりとりする方法があります。しかもカンタン。

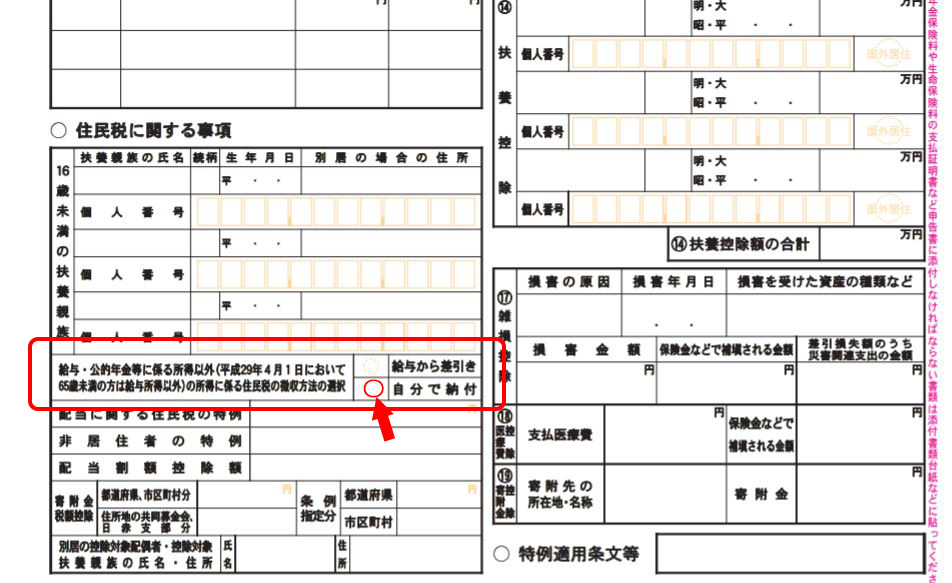

■確定申告書画面

確定申告書の「住民税に関する事項」の枠にある、徴収方法の選択が選べます。ここの箇所を「給与から差引き」(特別徴収)ではなく、「自分で納付する」(普通徴収)を〇するだけです。※印をつけないと、自動的に特別徴収で会社の所得と合算になってしまいますので注意してくださいね。

これで、副業分の住民税の納付書は自宅に送られてくることになります。副業していることが会社は把握できません。合法ですのでご安心を。

ちなみに、いくら申告書に気を使っても、自分で副業を口外してたらダメですよ。儲かって嬉しくても、同僚や上司には内緒が無難です。

まとめ

- 国税庁「タックスアンサー」によるとビットコイン利益は所得税区分(2017年9月6日公表)

- ビットコイン売買益でかかる税金は

- 所得税「雑所得」

- 住民税

- ビットコイン売買益とは「売値 – 買値」

- サラリーマンは副業利益合算が20万円以下ならば確定申告不要(例外あり)

- ビットコイン取引利益100万円の年で150,000円(2017年現在の税率)

- 副業はばれる危険が高くばれると手痛い

- 税務署に「ネット専門の調査部隊がある」

- ばれると「無申告加算税」と「滞納税」を追徴される

- 副業所得20万円以下でも、利益があれば住民税は支払う義務がある

- 会社にばれずに住民税を申告する方法は、確定申告書の純民税の徴収方法の選択で「自分で納付」に〇をつける

ネット長者がメディアで有名になったりして、申告審査もなかなかシビアになってきましたね。税務署にヤフオクやアドセンスやネット広告収入の調査隊がいるのには驚きです。

ネット収益なんて「絶対ばれないよー」なんて思いがちですが、ネット上で利確するビットコインや他の仮想通貨は、明確にデータが残るので、見つかったらごまかしきれないのが現状です。

ビットコインをはじめとする仮想通貨を売買して利益を確定し、1年間で20万円以上ならば、税金がちゃんと払えるように、利益の額にかかる税金はいくらなのか計算方法を知って、見当をつけておくのは大切ですね。

20万円以下でも住民税は納める義務はあるので、確定申告はちゃんとしておきましょう。アフィリエイトやアドセンス広告もしかり。申告もれはばれると手痛いので注意が必要です。

スポンサーリンク

ビットコインはじめの一歩はこちらから

ビットコインはじめの一歩はこちらから 仮想通貨取引所を選ぶポイントとおすすめをご紹介!口コミもチェック!

仮想通貨取引所を選ぶポイントとおすすめをご紹介!口コミもチェック!